Magere mondiale handelsgroei

De mondiale handelsgroei staat al enige tijd onder druk. In 2017 bereikte de groei welliswaar het niveau van 4,9%, maar in dat cijfer ligt een herstelelement besloten; in 2016 was de groei marginaal (1,4%). Voor 2018 werd dan ook verwacht dat de handelsgroei in ieder geval zou teruglopen, zelfs zonder rekening te houden met eventuele handelsbelemmeringen geïnitieerd door de nieuwe Amerikaanse protectionistische koers.

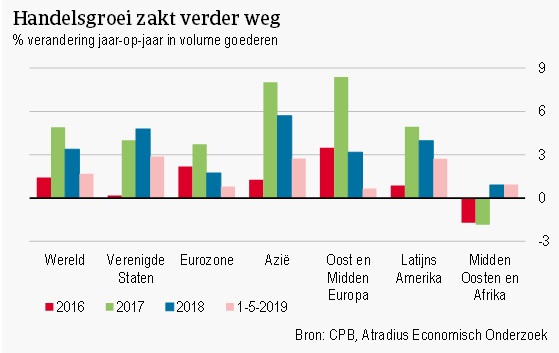

Dat is ook gebeurd, en de handelsgroei is behoorlijk teruggevallen, naar 3,4%, in een jaar waarin we steeds meer handelsbelemmeringen zijn gaan zien, vooral tussen de VS en China. Daarbij is de handelsgroei in de loop van het jaar steeds verder teruggevallen. Die trend heeft zich in 2019 versneld voortgezet. Het meest recente groeicijfer, voor mei 2019, geeft een magere 1,7% op jaarbasis aan.[1]

Geen van de regio’s kan zich aan dit beeld van terugvallende handelsgroei onttrekken. Zelfs in de Verenigde Staten, waar vooral import sterk groeit door de nog steeds sterke economische groei, is dat het geval. Maar ondanks een terugval blijft het handelsgroeicijfer behoorlijk hoog met bijna 3% jaar-op-jaar groei in mei 2019. De handelsgroei in Azië en Latijns-Amerika daalt eveneens, maar blijft met 2,7% in beide regio’s behoorlijk, 2,7%. Hierbij steekt de verder terugvallende handelsgroei van de eurozone schril af: 0,8%. Dergelijke magere cijfers zien we ook bij Midden- en Oost-Europa, waar in mei 2019 0,7% handelsgroei werd genoteerd. Alleen de regio Midden-Oosten en Afrika onttrekt zich aan de wereldwijde neerwaartse trend in de handelsgroei, hoewel de groei in deze regio ook zeer mager is.

[1] De CPB-cijfers die we gebruiken worden berekend als het voortschrijdend jaargemiddelde van jaar-op-jaar maandcijfers. Ter verduidelijking, het groeicijfer van 1,7% van mei 2019 is een gemiddelde van alle maandgroeicijfers tot en met mei 2019. Hierbij worden de maandgroeicijfers bepaald door vergelijking (van de handelsvolumes) met de maand van het jaar ervoor, in dit geval dus 2018. In de handelsvolumes zijn zowel importen als exporten opgenomen.

Toch past enige nuancering bij dit beeld van wegzakkende handelsgroei. Daartoe kijken we eerst naar het momentum[2]. Dat cijfer is verslechterd en aan het begin vorig jaar zelfs negatief geworden, maar herstel heeft ingezet en inmiddels is het cijfer weer licht positief. Verder geeft een veelgebruikte voorlopende indicator, export orders, eveneens een genuanceerder beeld. Een indicator die vooruitblikt, mondiale export orders, geeft eveneens nuance. De index daalt al sinds begin 2018 en bevindt zich sinds augustus vorig jaar onder de 50, hetgeen krimp aangeeft. Maar deze indicator verbertert inmiddels ook, al blijft de waarde nog duiden op teruglopende orders.

[2] Het momentum wordt bepaald door vergelijking van de handelsvolumes van de afgelopen drie maanden met die van drie daaraan voorafgaande maanden.

Mager herstel later dit jaar

En er zijn meer lichtpuntjes. Het eerste aanknopingspunt is de groei van de investeringen in vaste activa als percentage van het bruto binnenlands product (bbp). Is die positief dan betekent dat dat de groei van het bbp meer bepaald wordt door investeringen en die zijn relatief handelsintensief. Daar gaat dan een positief effect vanuit op de handelsgroei boven de bbp-groei. Het cijfer is negatief, maar dat is alleen het geval voor 2019. In 2020 wordt herstel verwacht. Daarbij geldt dat negatieve beeld in 2019 met name voor de opkomende economieën, en vooral Azië. In de eurozone en, in mindere mate, de Verenigde Staten is het effect positief. Het verwachte herstel in 2020 geldt voor alle regio’s, met uitzondering van Azië. In die regio weegt de transitie van China naar een minder investeringsintensief bbp zwaar.

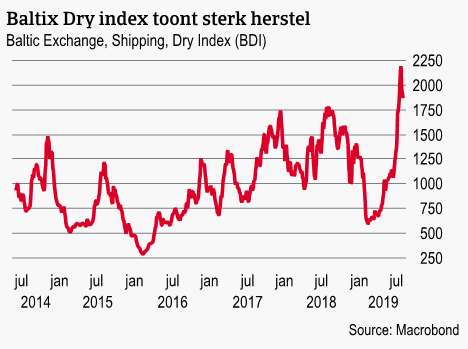

Verder kan steun worden ontleend aan de verwachte ontwikkeling van de wereldeconomie. Die is stabiel, met voor 2019 en 2020 een verwachte groei van 2,8%, ongewijzigd ten opzichte van vorig jaar. Als we uitgaan van een handelsgroei die sterk verband houdt met de groei van het bbp dan kunnen we uitgaan van handelsgroei van 2,8%. Nemen we ook de verandering in de compositie van het bbp mee, dan komen we in een range van 2,5% tot 3%, voor respectievelijk, 2019 en 2020. Maar dan hebben we nog geen rekening gehouden met de omstandigheid dat de handelsgroei in het eerste kwartaal van 2019 afwezig was. Nemen we dat mee, dan wijzen onze berekeningen op een handelsgroei van 2% voor dit jaar. In 2020 kan dan herstel plaats vinden naar tegen de 3%, maar alleen als de wereldhandel vanaf het tweede kwartaal van 2019 weer gaat groeien. Dit beeld van een zich herstellende handelsgroei krijgt steun van het verloop van een andere indicator die vooruitkijkt, de Baltic Dry Index.

Deze index meet de kosten van zeevracht. Als de index oploopt, is er meer vraag naar laadruimte en lopen de kosten op (en vice versa). Deze indicator is in staat omslagpunten in de wereld handelsgroei aan te geven, zoals in het voorjaar van 2016. De index is sinds medio 2018 gedaald, maar vertoont sinds het begin van 2019 juist weer tekenen van sterk herstel. Dat suggereert dat het dieptepunt van de handelsgroei achter ons ligt.

Mogelijke uitbreiding handelsoorlog

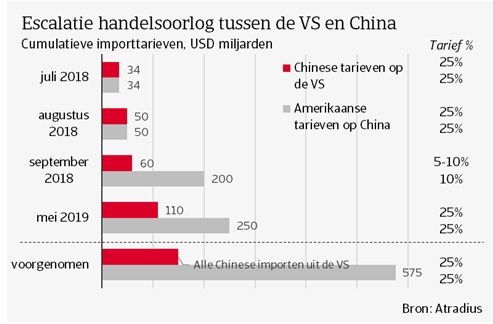

De grote onzekerheid ten aanzien van de ontwikkeling van de handelsgroei betreft de escalerende handelsoorlog tussen China en de VS. De VS heeft begin mei een nieuwe stap gezet door de tarieven op een scala van importen uit China ter waarde van 200 miljard Amerikaanse dollar te verhogen van 10% naar 25%. Dit omdat er te weinig schot zou zitten in de onderhandelingen tussen beide landen over een akkoord op het gebied van handel.

Inmiddels heeft ook China alweer geantwoord met een verhoging van het tarief naar 25% op 60 miljard dollar aan importen uit de VS. Verder hangt er nog een bedrag van 300 tot 325 miljard dollar aan Chinese exporten naar de VS boven de markt, waarop president Trump per 1 september een tarief van 10% dreigt te gaan heffen. Dit is een tegenslag voor de wereldhandel, zeker omdat de Amerikaanse en Chinese presidenten tijdens de G20 top eind juni juist hadden afgesproken de tarieven voorlopig niet te verhogen. De onzekerheid blijft de komende tijd groot, zeker gezien de moeizame voortgang van de onderhandelingen.

Verder is het risico aanwezig dat de handelsoorlog zich gaat verspreiden naar andere fronten. De huidige Amerikaanse regering gebruikt importtarieven regelmatig als drukmiddel om bestaande akkoorden aangepast te krijgen.

De VS hebben Mexico gedreigd met een tarief van 5% op alle importen, oplopend naar uiteindelijk 25%. Het land doet volgens de VS te weinig om de stroom illegale migranten tegen te gaan. Inmiddels is de kou door een akkoord weer even uit de lucht. Verder ligt ook de EU onder het vergrootglas van de Amerikaanse regering. President Trump overweegt tarieven in te voeren op 21 miljard aan producten uit de Europese Unie in reactie op Europese staatssteun aan vliegtuigbouwer Airbus. Daarnaast is de Europese auto-industrie onderwerp van onderzoek. De Amerikaanse regering heeft eerder al gedreigd met een tarief van 25% op Europese auto’s, maar deze maatregel is afgelopen mei met een halfjaar uitgesteld.

Escalatie protectionisme desastreus voor handelsgroei

In een recente publicatie[3] hebben we onderzocht wat er met de wereldhandelsgroei zal gebeuren als de handelsoorlog verder escaleert. Daarbij hebben we naar twee scenario’s gekeken. In het eerste scenario blijft de handelsoorlog grotendeels beperkt tot de VS en China.

De VS heffen in dit scenario een invoertarief van 25% op alle Chinese importen (ter waarde van 275 miljard dollar), terwijl China hetzelfde doet met alle importen uit de VS (150 miljard dollar).

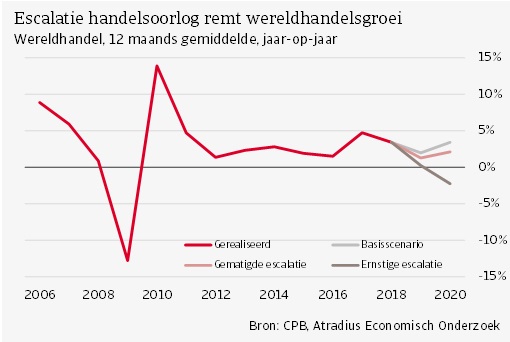

In dit scenario van een gematigde escalatie van de handelsoorlog zou de handelsgroei dit jaar 1,3% bedragen, in plaats van de 2% uit het basisscenario.

[1] Trade war risks grinding global trade to a halt, Atradius Economic Research, June 2019

In 2020 zou de handelsgroei in dit scenario slechts licht herstellen, naar 2,1% op jaarbasis.

In het tweede scenario van een ernstige escalatie hanteert de VS naast bovenstaande tarieven op China ook nog eens een 25% importtarief op alle auto’s en auto-onderdelen. Verder heffen de VS een tarief van 10% op importen uit de EU, Taiwan en Japan, waarbij de getroffen handelspartners reageren met bijpassende tarieven. In dit scenario zal de handelsgroei dit jaar nagenoeg tot stilstand komen (0,2%) en in 2020 zelfs met 2,3% krimpen.

Hoewel wij dus in ons basisscenario een herstel van de mondiale handelsgroei verwachten, zijn de verwachtingen vanwege de dreiging van nieuwe importtarieven met grote onzekerheid omgeven. De bovenstaande scenario’s illustreren welk effect een verdere escalatie kan hebben op de handelsgroei.

Theo Smid, Econoom

John Lorié, Chief Economist